随着八九月份返美开学季的到来,全美各大校园周边又热闹了起来。对于刚刚来到美国,或者从国内过完暑假返校的留学生来说,除了安顿宿舍和选课,最迫切的刚需往往就是搞定一辆出行座驾。

在美国生活,汽车就是你的“双腿”。没有车,意味着你买箱牛奶、去趟主打亚洲食品的超市都要在校友群里四处求带,或者在冬天的暴风雪里瑟瑟发抖地等公交。为了拓宽生活半径,甚至为了放假时能和朋友来一场说走就走的跨州自驾游,很多同学一落地就把美国买车列入了日程清单。

然而,由于大多数留学生刚到美国时没有本土信用记录(No Credit History),加上对北美的汽车金融体系缺乏了解,在急切用车的心理下,极易成为部分不良车商(Dealership)眼中的“肥羊”。特别是在购买美国二手车时,稍不留神就会踩进动辄 15% 甚至 24% 利率的“高利贷陷阱”。

今天,我们特别邀请到了在北美汽车行业摸爬滚打多年的时代车行金融经理,站在行业内幕的角度,和大家掏心窝子聊聊:留学生在美国买车,到底该怎么做足买车攻略,死死捂住自己的钱包?

真实案例:没有SSN的留学生,是如何背上天价车贷的?

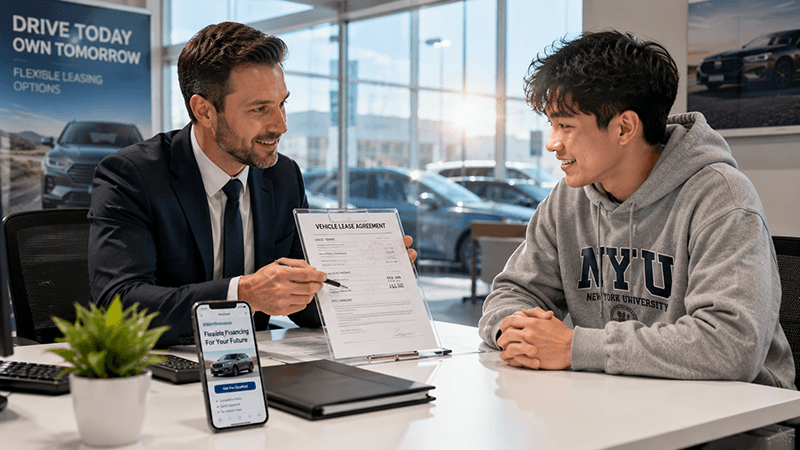

时代车行经理分享了一个每年开学季都会反复上演的真实案例。

刚拿到F1签证落地加州的一位年轻同学,因为学校在郊区,通勤极不方便。他在网上的聚合平台(如 CarGurus 或 Cars.com)上看中了一辆价值 $18,000 的二手本田思域。兴冲冲地去了学校附近的一家传统传统车行后,销售表现得极其热情,但当聊到付款方式时,问题来了:这位同学没有社会安全号(SSN),更没有任何美国信用记录。

这时候,车行的金融经理(Finance Manager)露出了看似体贴的微笑:“没关系,我们有专门针对国际留学生的特殊贷款通道,不需要信用积分,只要你付 $5,000 的首付(Down Payment),今天就能把车开走。”

这位同学在各种复杂的英文合同上签了字,每个月开开心心地供车。直到半年后,当他找懂车的学长帮忙看账单时才惊恐地发现:他的贷款利率(APR)竟然高达 21%!这意味着,这辆原本只要一万八的车,如果他按部就班地把 60 个月的美国车贷还完,他最终要支付银行接近三万美元。更糟糕的是,车商还在合同里强行打包了价值 $2,500 的第三方延长保修(Extended Warranty)和防盗GPS系统。

行业内幕拆解:留学生买车最常踩的三个“吞金坑”

时代车行经理指出,国际留学生之所以频频在买车贷款上吃亏,根源在于信息不对称。以下这三个传统车行的惯用套路,大家在提车时务必高度警惕:

套路一:利用“无信用”制造焦虑,强加惩罚性高利率

在美国,信用分数(Credit Score)决定了一切贷款的成本。留学生是一张白纸,确实无法从传统大银行(如 Chase、Bank of America)拿到最优惠的利率。很多不良车商正是利用了留学生的这种“低人一等”的焦虑心理,故意隐瞒部分其实愿意对国际学生开放的合理金融项目,直接把对接次贷机构、利率高达 18%-25% 的高利贷方案甩在桌面上,并声称“这是你唯一能通过审批的办法”。

套路二:金融室里的“影子产品”大礼包

很多同学在展厅里和销售把车价(MSRP)砍得很漂亮,以为自己赚到了。但当你被带进那个灯光昏暗的金融室(F&I Office)签字时,真正的考验才刚刚开始。金融经理会以“这是银行批贷款的硬性条件”为由,在你的合同里塞进各种附加费用,比如 GAP 保险、车漆保护层、轮胎险等。请记住,除非是法律强制的税费和注册费,任何商业产品都不是银行贷款的“强制捆绑条件”。

套路三:刻意模糊“落地价(Out-the-Door Price)”

传统车商的销售最喜欢问一句话:“你每个月预算(Monthly Payment)是多少?”一旦你报出了一个数字(比如每月$400),他们就会通过拉长贷款年限(比如延长到 72 个月甚至 84 个月)或者调高利率,把总价高昂的车硬生生“塞”进你的月供预算里。如果不看最终的 OTD 价格,你根本不知道自己多花了几千刀的冤枉钱。

时代车行经理支招:留学生安全买车的硬核攻略

为了让大家的美国留学生活有一个顺畅的开端,在开启美国买车计划时,时代车行经理给出了以下几点极具操作性的避坑建议:

1. 全款(Cash)往往是留学生最省钱的武器

如果你在出国前,家里已经预留了充足的购车预算,且这辆车你只打算在留学期间开上 3 到 4 年,那么在当下的高利率环境下,全额付款(Pay in Full)是规避所有利息损失和金融套路最现实的手段。在私人交易平台(如 Facebook Marketplace)或者信誉良好的正规车行全款买车,不仅流程极快,还能让你在购买汽车保险(Auto Insurance)时有更灵活的保额选择。

2. 如果必须贷款,善用国际生友好项目与Pre-approval

如果必须选择美国车贷来缓解资金压力,千万不要全盘接受车行给你的第一个方案。

- 提前做功课:目前全美有一些专门针对国际留学生或无信用人群的汽车金融机构,或者部分对留学生相对友好的 Credit Union(信用社)。

- 在去车行看车之前,如果有条件,可以尝试在线上或者去自己开户的本地银行申请一份 Pre-approval Letter(贷款预批信)。手里拿着银行的底牌利率去车行,车行的金融经理就很难在利率上对你进行恶意加价。

- 选择流程高度透明的本地车行。比如在时代车行,针对留学生的用车痛点,会有专门的标准化国际生金融对接通道,利率和所有前置条件明码标价,能让你彻底告别传统车行那种打心理战的沉闷体验。

3. 严格审查车况,利用 Carfax 报告彻底避雷

无论你的资金渠道多完美,如果买到了一辆“柠檬车(故障车)”,后期的养车成本同样能让你破产。在决定买下一辆二手车前,必须做到以下两点:

- 雷打不动的 Carfax 报告:仔细核对 Title 是否干净,坚决杜绝 Salvage Title(报废车)或 Rebuilt Title(重组车)。重点确认车辆过往是否有在美东“盐带”长期行驶导致的底盘生锈记录,以及是否有规律的保养历史。

- 出厂质保(Warranty)的兜底:在时代车行等正规透明的渠道提车,除了能拿到干净透明的 Carfax 报告,通常车辆入库前就已经通过了多项严格的安全技术检测,并自带短期质保。这对于不懂机械常识的留学生来说,是一份极具现实意义的财产保障。

总结

开学季的到来,预示着一段充满未知与精彩的北美旅程正式开启。汽车理应成为你探索代步、社交、以及假期和同学享受自驾游的快乐工具,而不应该在第一天就变成拖累你财务健康的隐形枷锁。

买车是一场需要保持冷静的商业博弈。在走进任何一家车行前,做足买车攻略,多问几个“为什么”,看清合同上的每一个数字。无论是选择全款快刀斩乱麻,还是在像时代车行这样流程规范、对留学生友好的平台寻找透明的金融方案,理性的预期与谨慎的消费,才是你在美国上好“社会第一课”的底气所在。祝大家都能挑到心仪的座驾,平平安安,开学快乐!