生活在美国,汽车作为“刚需双腿”的地位无人能够动摇。无论是每天早晚高峰在州际公路(Interstate)上顶着限速通勤,还是周末带上十岁左右的孩子去海边、去国家公园自驾游,拥有一辆靠谱的代步车都是展开北美生活的前提。这种深厚的用车文化,也让许多人在落地北美后的第一件事,就是上网研究各种买车攻略。

然而,在过去的一两年里,一种颠覆传统的出行方式正在悄然改变美国部分大牌城市的街头景观。如果你最近去过旧金山(San Francisco)或凤凰城(Phoenix),大概率会在路上遇到头顶着激光雷达、方向盘自己飞速旋转的 Waymo 无人驾驶出租车(Robotaxi)。从最初的备受质疑,到如今成为深夜通勤、日常出行的常规选项,无人驾驶已经切实融入了当地居民的日常生活。

但随之而来的,是一场前所未有的制度大考。当这些充满科幻感的无人车在大街小巷穿梭时,一个非常现实的法律和经济问题摆在了所有人面前:如果一辆 Robotaxi 在加州的街道上与你的私家车发生了剐蹭,现场没有人类司机,究竟谁来掏保费?这背后的汽车保险理赔流程,到底是科技福音还是打工人的噩梦?今天我们就来聊聊这个高度硬核的话题。

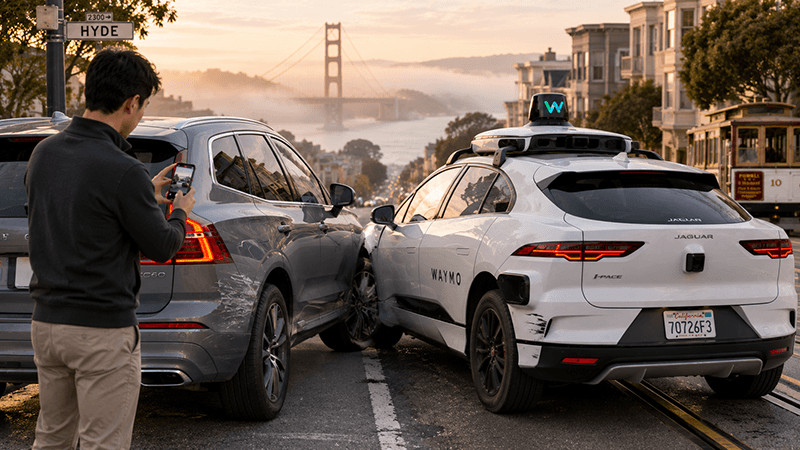

真实场景:当你的私家车被无人车“亲”了一下

想象一个在旧金山极其常见的真实生活场景:你刚刚从 Costco 采购完,开着一辆从正规渠道买来的二手 SUV 准备驶入主路。在通过一个狭窄的十字路口时,一辆右转的 Waymo 突然因为算法误判,在没有减速的情况下与你的前保险杠发生了轻微的剐蹭。

在传统车祸中,流程非常标准:双方司机下车,互换 Driver's License(驾照)和 Insurance Card(保单样本),拍照留证,然后各自给自己的汽车保险公司(如 Geico、State Farm 或 Progressive)打电话报案。如果责任明确,对方的第三方责任险(Liability Insurance)会赔付你的维修费用。

但在 Robotaxi 的车祸现场,当你愤怒地走下车,却发现对方的驾驶座上空空如也。没有驾照可以看,没有司机可以扯皮。这时候,你该怎么办?

自动驾驶的保险定责:谁才是真正的“司机”?

在加州,现行的交通法律和汽车保险逻辑正在为了适应自动驾驶而进行艰难的重构。要搞清楚谁来掏保费,首先要界定在车祸发生时,法律意义上的“司机(Driver)”到底是谁。

- 商业运营公司的全额兜底:根据加州公共事业委员会(CPUC)和车管所(DMV)的严格监管要求,像 Waymo 这样获准在加州进行商业运营的 Robotaxi 公司,必须为其车队购买额度极高的商业第三方责任险(Commercial General Liability Insurance)。在无人驾驶模式下,软件和算法就是“司机”。因此,如果是由于 Robotaxi 的系统误判、幽灵刹车(Ghost Braking)或违规变道导致的剐蹭,责任将100%由无人车运营公司(或其背后的商业保险公司)承担。

- 免除无辜乘客的责任:作为坐在后排的叫车乘客,你完全不需要担心任何保险连带责任。即使车祸发生时你正在后排玩手机或打盹,法律也绝对不会把责任归咎于你。

看似非常清晰的定责逻辑,为什么会被称为“保险噩梦”呢?真正的麻烦在于实际的理赔落地过程。

理赔拉锯战:传统险企与科技巨头的博弈

虽然原理上是由无人车公司兜底,但在实际操作中,如果你想拿到这笔赔偿金,过程可能会异常漫长且令人心力交瘁。

首先是取证和信息不对称。传统的碰撞,交警到场后会根据双方口供和现场刹车痕迹出具一份 Police Report(警察报告)。但 Robotaxi 全身装满了激光雷达、毫米波雷达和高精度摄像头,它对车祸现场的每一秒都有着绝对的数据记录。当你的汽车保险公司试图向科技公司索要事故发生时的黑匣子数据以判定责任时,科技公司往往会以“涉及商业机密”或“隐私保护”为由,拒绝完整公开。这种数据不对称,会导致两家保险公司陷入旷日持久的扯皮之中。

其次是养车成本的无形上升。在责任没有最终认定之前,如果你想尽快修车,你可能不得不先动用自己保单里的碰撞险(Collision Coverage),自垫一笔通常为$500或$1000的免赔额(Deductible)。虽然事后如果判定对方全责,这笔钱可以退回,但长达数月的等待期依然会给普通家庭带来财务压力。此外,由于全美新能源和高科技车辆的整体维修成本飙升,频繁与这类高科技车辆发生交集,也会无形中推高整个地区的整体汽车保险费率。

应对指南:在全美 Robotaxi 密集区开车的自保技巧

无人驾驶的扩张版图不可阻挡。无论你未来是否有在美国买车的计划,或者正打算在各大主流平台上挑选一辆保值的二手车作为通勤座驾,只要你生活在无人车密集的都会区,以下几点自保技巧至关重要:

- 行车记录仪(Dashcam)是第一刚需:不要过分相信无人车公司的自觉性。在自己的车上安装一个前后双录的高清行车记录仪。当面对无人车公司的强大法务和数据团队时,一份清清楚楚的第三方视频画面,是你争取合法权益、保护自己汽车保险不涨保费的核心铁证。

- 坚决购买足够的保额:在美国买车,千万不要为了省钱而只购买各州法定的最低责任险(State Minimum)。面对满街价值不菲的高科技无人车,一旦因为你自身的操作失误(例如雨雪天路滑)不小心追尾了一辆浑身是传感器的 Robotaxi,那高达数万美元的雷达维修账单可能会轻松打爆你的低额度保单。

- 选车时注重主动安全配置:如果你正在研究买车攻略,准备升级座驾,建议优先考虑带有前向碰撞预警(FCW)和自动紧急制动(AEB)功能的车型。在复杂的城市路况下,当对面的无人车突然做出不合常理的转向或急停时,你车辆的主动安全系统能为你争取到宝贵的半秒钟反应时间,从源头上避免事故的发生。

总结

Robotaxi 的兴起是科技对传统出行方式的一场降维打击,它在提供便利的同时,也确实给传统的汽车保险和法律界带来了一系列全新的灰色地带。

当一辆无人驾驶出租车在加州发生剐蹭,虽然最终掏保费的是财大气粗的科技巨头,但留给普通私家车主的,往往是繁琐的理赔和沟通成本。在这个科技与传统交织的过渡时代,保持冷静、做足买车攻略、买好足额保险,并用镜头记录一切,才是我们在北美公路上最务实的生存智慧。愿大家的每一次出行都能顺畅平安,科技相伴而不受其扰!