在时代车行,我们接待过无数客户,发现大家在面对各种百分比数字时常感到迷茫。其实,购车金融方案没有“最好”,只有“最适合”。

以下是目前最主流的三种方案深度拆解:

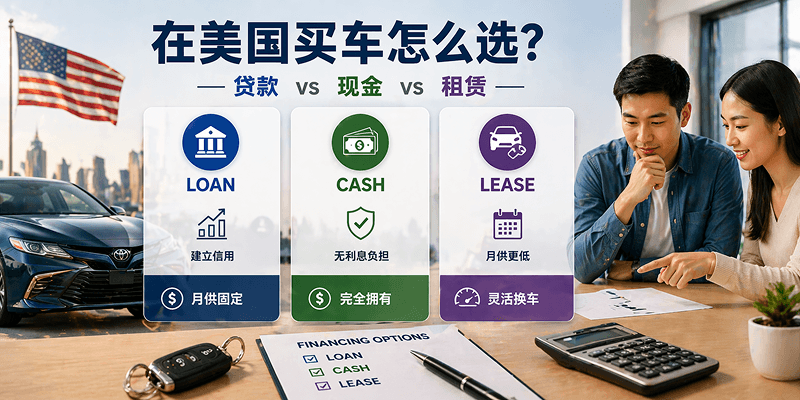

一、 传统汽车贷款 (Conventional Auto Loan) —— 拥有者的首选

这是大多数华人的选择:先交首付,剩下的钱分期还给银行。

- 优点: 车辆所有权归你,没有行驶里程限制,还款结束后车辆完全属于你。

- 适用人群: 打算长期持有车辆(5年以上)、信用记录良好、或有较高通勤需求的车友。

- 时代车行解析: 贷款的关键在于 APR(年化利率)。很多银行对“信用小白”给出的利率极高。时代车行拥有专属的华人金融渠道,即便你没有 SSN 或信用分数较低,我们也常能通过增加首付比例(Down Payment)的方式,帮你拿到优于主流 Dealer 的审批利率。

二、 现金支付 (Cash Purchase) —— 极简主义的选择

一次性付清全款。

- 优点: 没有任何利息支出,不需要每月为月供发愁,保险买卖更灵活。

- 缺点: 占用大量流动资金,无法通过按时还款来建立/提升信用分数。

- 时代车行解析: 在高利率环境下(如现在),现金买车确实能省下一大笔利息。但如果你是刚落地的新移民,我们有时会建议留出一部分现金作为应急,通过时代车行做一个小额贷款来“刷信用”,这对你未来买房贷款极其有益。

三、 租赁 (Lease) —— 追求潮流与低月供的方案

本质上是向车行“租”车用几年。

- 优点: 月供通常比贷款低 30%-50%,每隔 2-3 年就能换新车开,不需要担心卖车时的折旧问题。

- 缺点: 对行驶里程有限制(通常每年 10k-12k 英里),最终车辆不归你。

- 时代车行解析: Lease 对车辆残值(Residual Value)要求很高。对于某些德系豪华品牌,Lease 非常划算。但在时代车行,我们更多推荐准新车贷款方案,因为准新车已经避开了前两年的暴跌折旧期,月供压力与 Lease 相当,但最终你能拥有一台保值的资产。

六、 影响金融方案审批的三个关键维度

在时代车行申请金融方案时,我们会综合评估:

- 信用分数 (Credit Score): 720分以上是“极优”,如果你在 650 以下,我们会通过时代车行的特殊担保通道来增加通过率。

- 身份类型: 留学生(I-20)、工作签证(H1B)或绿卡。不同身份对应的银行风控逻辑不同,我们会根据你的签证有效期匹配贷款期限。

- 负债比 (DTI): 你的月供金额占收入的比例。

七、 时代车行金融服务小贴士:

- 提前审批 (Pre-approval): 来车行前,我们可以先帮你做一个 Soft Pull(不伤信用的预审),让你心里有个底。

- 保险联动 (Insurance): 贷款买车必须买全险。时代车行的金融专员会协助你对接 Insurance 经纪,确保你的保费不会因为是贷款车而飙升。

- 透明 Carfax: 银行批贷款的前提是车辆价值锚定。我们提供透明的 Carfax 报告,确保银行评估价与车价匹配,让你的贷款更易通过。

结语

金融方案是一场关于现金流和信用分的博弈。在时代车行,我们不只是卖给你一辆车,更是通过专业的金融解析,帮你配置一套最科学的美国生活方案。